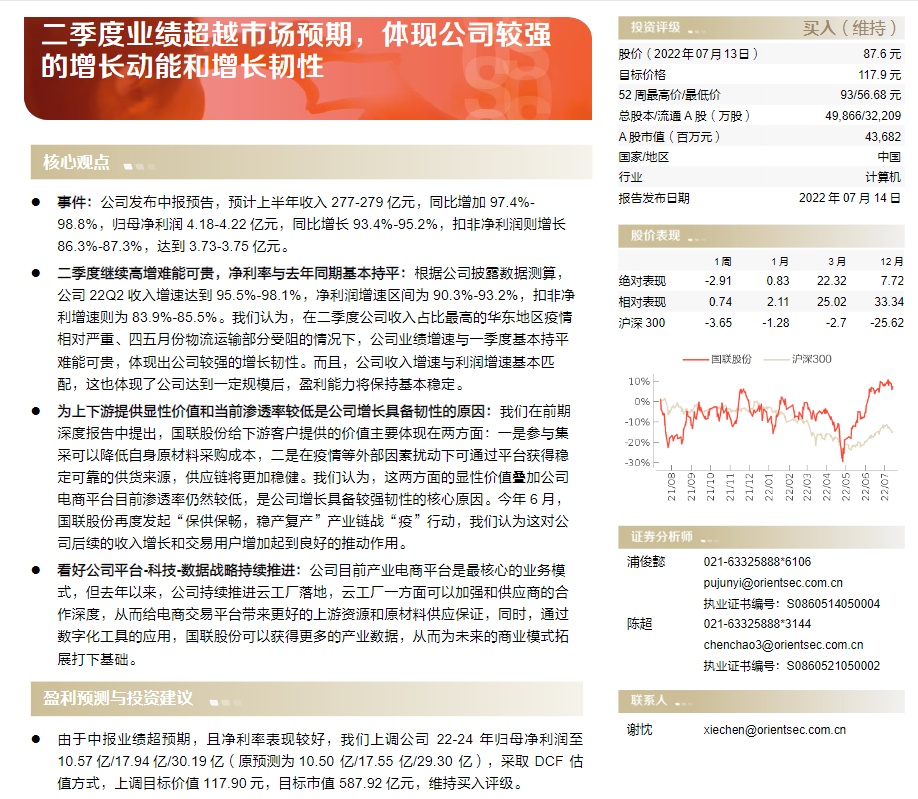

東方證券給予國聯股份買入評級 目標價117.9元

7月18日消息,東方證券近期對國聯股份進行研究并發布了研究報告《二季度業績超越市場預期,體現公司較強的增長動能和增長韌性》,本報告對國聯股份給出買入評級,認為其目標價位為117.90元,當前股價為90.05元,預期上漲幅度為30.93%。

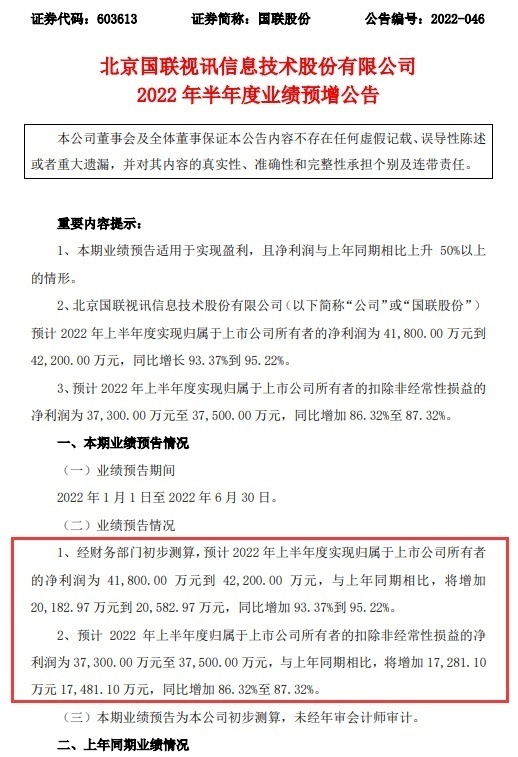

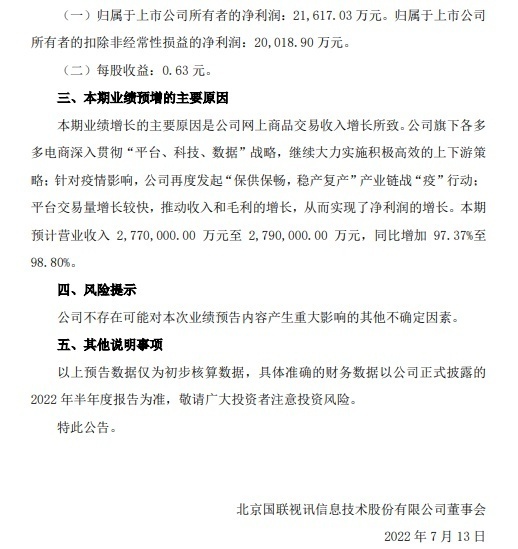

公司發布中報預告,預計上半年收入277-279億元,同比增加97.4%-98.8%,歸母凈利潤4.18-4.22億元,同比增長93.4%-95.2%,扣非凈利潤則增長86.3%-87.3%,達到3.73-3.75億元。

根據公司披露數據測算,公司22Q2收入增速達到95.5%-98.1%,凈利潤增速區間為90.3%-93.2%,扣非凈利增速則為83.9%-85.5%。東方證券認為,在二季度公司收入占比最高的華東地區疫情相對嚴重、四五月份物流運輸部分受阻的情況下,公司業績增速與一季度基本持平難能可貴,體現出公司較強的增長韌性。而且,公司收入增速與利潤增速基本匹配,這也體現了公司達到一定規模后,盈利能力將保持基本穩定。

東方證券在前期深度報告中提出,國聯股份給下游客戶提供的價值主要體現在兩方面:一是參與集采可以降低自身原材料采購成本,二是在疫情等外部因素擾動下可通過平臺獲得穩定可靠的供貨來源,供應鏈將更加穩健。東方證券認為,這兩方面的顯性價值疊加公司電商平臺目前滲透率仍然較低,是公司增長具備較強韌性的核心原因。今年6月,國聯股份再度發起“保供保暢,穩產復產”產業鏈戰“疫”行動,東方證券認為這對公司后續的收入增長和交易用戶增加起到良好的推動作用。

公司目前產業電商平臺是最核心的業務模式,但去年以來,公司持續推進云工廠落地,云工廠一方面可以加強和供應商的合作深度,從而給電商交易平臺帶來更好的上游資源和原材料供應保證,同時,通過數字化工具的應用,國聯股份可以獲得更多的產業數據,從而為未來的商業模式拓展打下基礎。

由于中報業績超預期,且凈利率表現較好,東方證券上調公司22-24年歸母凈利潤至10.57億/17.94億/30.19億(原預測為10.50億/17.55億/29.30億),采取DCF估值方式,上調目標價值117.90元,目標市值587.92億元,維持買入評級。

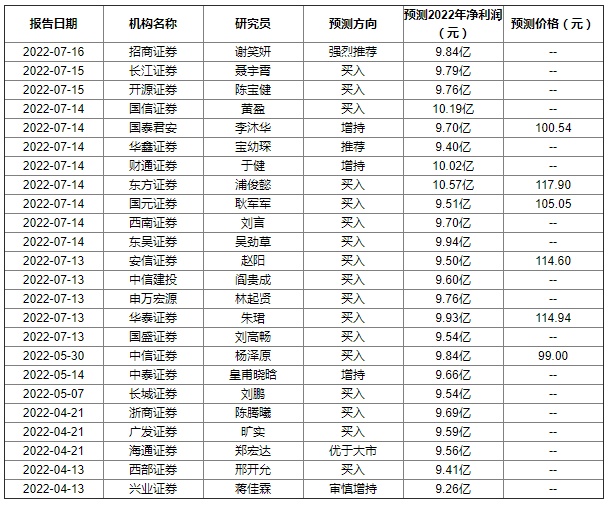

7月16日,國聯股份新增1家機構對其2022年度業績做出預測。6個月內累計共24家機構,預測2022年凈利潤均值為9.72億元,較去年同比增長68.06%。其中,17家機構“買入”,3家機構“增持”,1家機構“推薦”,1家機構“強烈推薦”,1家機構“優于大市”,1家機構“審慎增持”。目標價格最高預測117.90元,最低預測99.00元,平均為108.67元。