浙商證券維持國聯股份“買入”評級

8月25日消息,浙商證券近日發布《業績超預告上限,產業互聯網之光繼續引領行業前行——國聯股份半年報點評報告》(以下簡稱報告)。

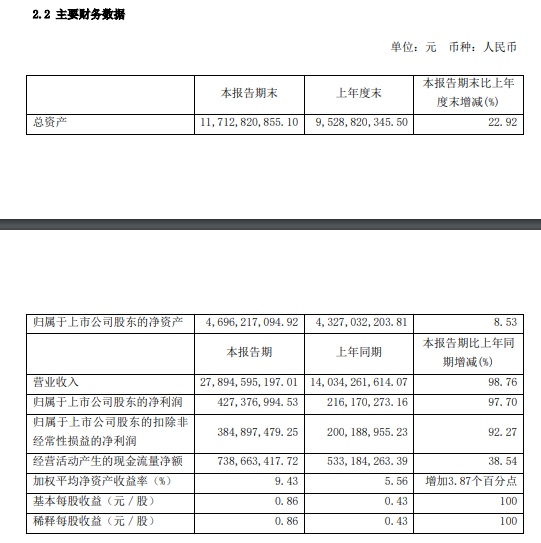

報告稱,公司連續3年收入均YoY+95%以上。2022H1收入279億元(YoY+99%),歸母凈利潤4.27億元(YoY+98%),超過業績預增公告指引4.18-4.22億元,扣非凈利潤3.85億元(YoY+92%),超過業績預增公告指引3.73-3.75億元;單Q2收入158億元(YoY+98%),歸母凈利潤2.72億元(YoY+97%),扣非凈利潤為2.40億元(YoY+ 94%)。

20Q1疫情最嚴重時公司實現127%的歷史高值增速;今年公司再度發起“產業鏈戰疫”提供直播采購+運費減免+云倉支持等政策,發放各類優惠券近4億元,規模與用戶粘性雙收。

22Q2毛利率3.01%,環比下降0.01 pct,同比下降0.36pct;規模效應凸顯,經營管理效率持續提升,銷售費率0.29%,同比下降0.14pct;管理費率0.15%,同比下降0.11pct;扣非歸母凈利率1.52%,環比提升0.33pct,同比下降0.04pct。

涂多多營收157億(+79%),凈利2.8億(+91%);衛多多營收58億(+168%),凈利1.1億(+161%);玻多多營收22億(+82%),凈利0.5億(+65%);糧油多多營收22億(+143%),凈利0.3億(+156%)。反映出二級品類拓展順利,已形成通用策略模型,公司“垂直品類縱向做透→橫向復制”打法已成為行業標桿。

擬發行GDR拓寬國際融資渠道,利于擴大交易規模&推動全球化產業影響力:GDR融資效率高、發行比例靈活,上市后資金將用于加強多多平臺建設、推進全球供應鏈戰略、補充運營資金等。公司擬發行GDR所代表的新增基礎證券A股股票不超4000萬股,不超過發行前公司普通股總股本的8.03%。

浙商證券表示,公司業績超預期,模式優越性持續得到驗證,上調預測,預計2022-2024年營收712.17/1208.01/1913.17億,同增91.29%/69.63%/58.37%,歸母凈利潤10.36/16.91/26.69億,同增79.17%/63.15%/57.88%;目前對應2022年50.04X,維持“買入”評級。