阿里健康股價暴漲80%,互聯網醫(yī)療迎來重大轉機

一、阿里、京東健康扭虧,破局互聯網醫(yī)療

一路大起大落的互聯網醫(yī)療行業(yè),停止徘徊,開始了強勢反彈。

近日,京東健康、阿里健康先后披露了新一季度的財報。

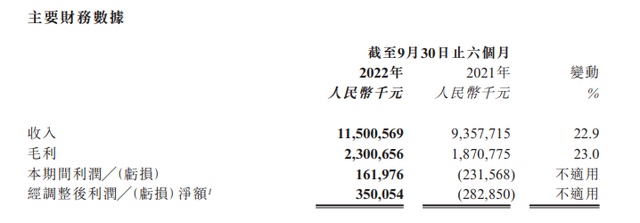

三季度,京東健康實現營收105.2億元,同比增長42.1%;經營利潤7722.5萬元。截至2022年9月30日止六個月,阿里健康經調整后凈利潤3.5億元。

(阿里健康財報)

阿里健康去年同期虧損2.8億元,京東健康上年同期的經營虧損為5.56億元,兩大巨頭同步扭虧為盈,似乎也透露出行業(yè)重大契機的到來。

對此,有關機構也表示,這可能是一個積極的信號,也是其商業(yè)模式盈利能力的初步驗證。

事實上,市場已經給出了正向的反饋。近日,阿里健康和京東健康股價上升趨勢明顯。其中,阿里健康近期股價漲幅已經超過80%。

互聯網醫(yī)療跌跌撞撞走過8年的時間,大多數時候卻都是在摸索和試錯,連年虧損成了一個解不開的結。

去年,京東健康、阿里健康、平安好醫(yī)生三大互聯網醫(yī)療行業(yè)巨頭市值縮水三分之二。此外,第二梯隊的其他玩家也逃不掉虧損持續(xù)擴大的命運。

互聯網醫(yī)療的盈利模式沒有走通,這和行業(yè)的特殊性有關。

互聯網醫(yī)療是典型的B端市場,面向C端的打法并不適用。這就導致,哪怕有互聯網大廠的加持,C端流量也難以轉換成真正的營收。

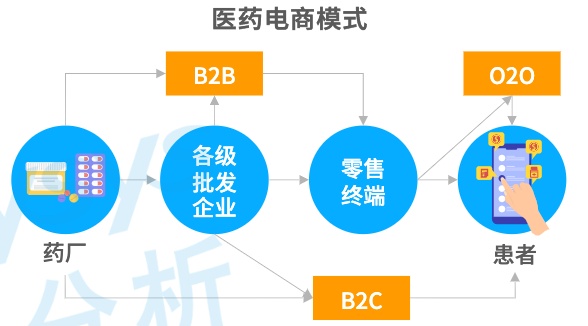

盈利困難下,京東健康和阿里健康便是踩中了運營模式單一的坑,過于依賴醫(yī)藥電商。兩者只是名義上的互聯網醫(yī)療,模式上更像電商,本質上做的還是流量的生意。

受國內醫(yī)療環(huán)境的影響,C端流量獲客成本過高,但吸引來的用戶付費心智不高,玩家們相當于走進了死胡同。

因此,為了跳出虧損的泥潭,京東和阿里健康集體走向B端破局之路。

通過構建數智醫(yī)療體系,賦能B端市場,從而充分發(fā)揮互聯網行業(yè)在醫(yī)療領域的優(yōu)勢。

走出醫(yī)藥電商模式,阿里健康們首先幫助醫(yī)院實現醫(yī)療行為信息化建設。到2025年,中國醫(yī)療信息化市場規(guī)模有望達到500億。

其次,阿里和京東健康攻向B2B的重要方向是智慧醫(yī)療。

例如,京東正在逐漸搭建對企業(yè)、政府機構以及醫(yī)療機構多方的服務能力,面向不同的應用場景推出綜合解決方案。目前,京東健康的用戶規(guī)模得到有效增長。

與京東健康的多點發(fā)力不同,阿里健康專注于為藥企賦能。

從營銷、供應鏈、運營管理等各個方面入手,阿里健康希望幫助藥企實現精細化運營。

隨著市場需求和政策的進一步釋放,互聯網醫(yī)療進入爆發(fā)期。但很明顯,現在京東健康和阿里健康還沒有走到終點,仍然面臨著很多不確定性。

同時,互聯網巨頭對醫(yī)療行業(yè)的熱情正在攀升。

二、互聯網醫(yī)療進入爆發(fā)期,百花齊放

互聯網可以把每個行業(yè)都重新做一遍。這次,巨頭們瞄準的是互聯網醫(yī)療賽道。

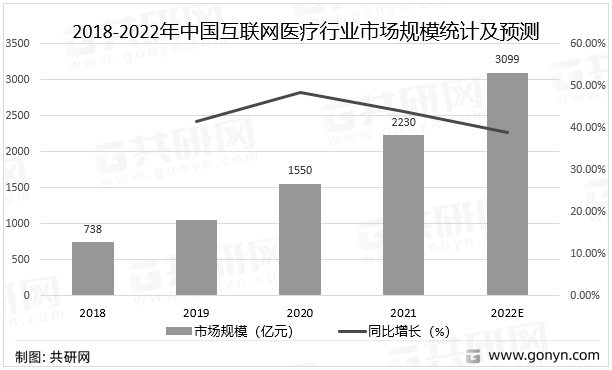

近年來,互聯網醫(yī)療行業(yè)的市場規(guī)模飛速擴大。

2021年中國互聯網醫(yī)療行業(yè)市場規(guī)模達2230億元,同比增長43.87%,預計2022年將達到3099億元的市場規(guī)模。

(圖源:共研網)

2017年,馬云就大膽預測,“中國的下一個首富,一定會出現在大健康領域。”

此外,2020年12月,京東健康上市時,劉強東也放出豪言,“健康這個事業(yè)做好了,相當于再造一個京東。”

事實上,阿里、京東、騰訊、美團、字節(jié)等早就紛紛涌入,互聯網醫(yī)療賽道百花齊放。行業(yè)進入爆發(fā)期,巨頭開始爭搶互聯網醫(yī)療賽道。

上文我們已經提到過,京東健康持續(xù)深耕互聯網醫(yī)療各業(yè)務之間的協調發(fā)展。阿里健康則是通過發(fā)力數字醫(yī)療基建來反哺C端醫(yī)藥電商業(yè)務。兩者的模式基本上已經走通。

阿里健康和京東健康以外,美團在互聯網醫(yī)療領域也已經取得了一定的成績。

與自身的零售基因相契合,用戶最為熟知的是美團買藥。基于即時零售的配送優(yōu)勢,美團買藥有很大的想象空間。

一如既往,騰訊主要是通過投資覆蓋醫(yī)療的各個細分領域。

數據顯示,2014年至今,騰訊累計參與的醫(yī)療健康領域投資已經達到80起,輻射范圍包括零售藥店、醫(yī)療器械、基因測序、保險科技等等。

其中,思派健康科技有限公司近日通過港交所聆訊,旗下擁有特藥藥房業(yè)務、醫(yī)生研究協助和健康保險三條業(yè)務線。

持有思派健康27.77%的股份,騰訊是其最大的外部投資方。

站在整個行業(yè)的角度,資本市場對互聯網醫(yī)療熱情高漲。

2021年中國互聯網醫(yī)療市場共發(fā)生44起投融資事件,投融資金額高達119.77億元。

(圖源:共研網)

今年,市場投融資事件相對減少,但依然保持一定的熱度。2022年1-10月中國互聯網醫(yī)療市場共發(fā)生12起投融資事件,投融資金額22.2億。

此外,多家互聯網醫(yī)療企業(yè)今年在籌備IPO。例如,11月21日晚,方舟健客以方舟云康控股有限公司為主體,向港交所提交了上市申請。

老玩家業(yè)務出局規(guī)模,新玩家還在不斷入場,互聯網醫(yī)療行業(yè)茁壯成長起來。

三、互聯網醫(yī)療,未來前景幾何?

互聯網醫(yī)療正在一點點走出政策模糊地帶。

近日,多地宣布市民通過互聯網平臺購買退熱、止咳、抗感染、治療咽干咽痛等“四類藥品”,不再需要實名登記信息。

隨著政策進一步松綁,線上購藥的需求還在持續(xù)釋放當中。

此外,互聯網醫(yī)療服務納入醫(yī)保報銷,這是行業(yè)前進的一大步。

《意見》指出,在保證安全和質量前提下,進一步放寬互聯網診療范圍,將符合條件的互聯網醫(yī)療服務納入醫(yī)保報銷范圍。

相似的政策利好還有很多。

例如,通過網絡向個人銷售處方藥的,應當確保處方來源真實、可靠。在監(jiān)管層面對處方藥網絡銷售進行加強的同時,也說明網銷處方藥是合規(guī)的

不過,一個行業(yè)光靠政策的東風是不夠的,必須建立自己的核心競爭力。

盒馬侯毅曾經表示,“數字化僅僅是提升零售效率的一種有效手段。但數字化解決不了企業(yè)核心客戶的價值,解決不了零售業(yè)的核心競爭能力。”

這句話放在互聯網醫(yī)療行業(yè)也適用,我們肯定互聯網對醫(yī)療效率的提升,但是用戶對醫(yī)療的核心需求沒有變,這就決定了互聯網醫(yī)療的核心競爭力還是醫(yī)療能力。

用戶心智不足、監(jiān)管壓力、產業(yè)流程不完善,互聯網醫(yī)療還有很長的路要走,而下半場的競爭中,與醫(yī)學能力的加速融合是突圍的關鍵。

互聯網醫(yī)療什么時候從賣藥的變成看病的,才是真正紅利爆發(fā)到來的時刻,同時也是決定誰能率先成為頂級玩家的關鍵因素。