B站9個月虧掉60億,這個冬天有點冷

一、9個月虧損60多億,B站壓力山大

B站依舊深陷盈利焦慮的泥潭。

1月10日,嗶哩嗶哩在港交所公告表示,其在2022年前9個月凈營業額約為157.57億元;毛利潤約為26億元,凈虧損達到60.11億元。

縱觀這幾年B站的財報,不難發現,它的盈利壓力一直很大。

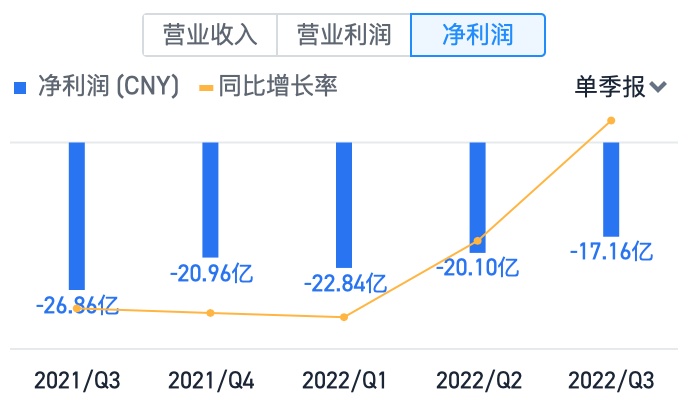

財報顯示,自2018年至2021年,B站虧損分別為6億元、12.89億元、30億元、68億元,虧損同比擴大120%以上。

2022年,B站一季度虧損達22.84億元,二季度虧損達20.1億元,三季度虧損達17.16億元。很明顯,B站還在經歷著持續性虧損。

值得一提的是,B站去年還屢屢卷入裁員風波。

2022年4月,B站被曝將對直播部門進行裁員。

同年5月,B站又傳出裁員消息,消息表示,裁員將涉及海外業務、游戲、電商等多個部門。

隨后,B站回應稱,公司有部分業務調整,因此伴隨人員調整,但并無大規模裁員。

12月,B站再度被曝將開啟新一輪裁員,主要涉及主站、直播、游戲、漫畫等多個業務,內部默認的說法是裁員比例為30%。

針對該消息,B站的回應與5月裁員的回應如出一轍,都是“業務調整導致的人員調整”。

除此之外,2022年下半年,B站還進行了頻繁的人事變動和組織架構調整。

先是在7月份,B站副總裁、原運營負責人劉智被調整到商業化部門。

而后在11月份,B站又進行了游戲業務的人事調整,副總裁張峰不再負責游戲業務,游戲業務由董事長兼CEO陳睿親自接管。

12月,B站副總裁王昊離職,目前在智聯招聘擔任CTO一職。

(截自脈脈)

裁員風波不斷加上頻繁的人事變動,無一不透露出B站連續虧損,導致現金流緊張的現狀。

此前,陳睿也在財報會上表示,B站會優化組織結構“去肥增瘦”,這部分的調整在2022年年內會完成,效果在2023年的第一季度看到。

另外,在2021年底,B站還提出要在2024年實現盈虧平衡的發展目標。

種種信號表明,目前,B站正處于降本增效、力爭實現盈虧平衡的全新發展階段。

二、游戲能救B站?

游戲作為B站的支柱業務,長期以來,備受重視。

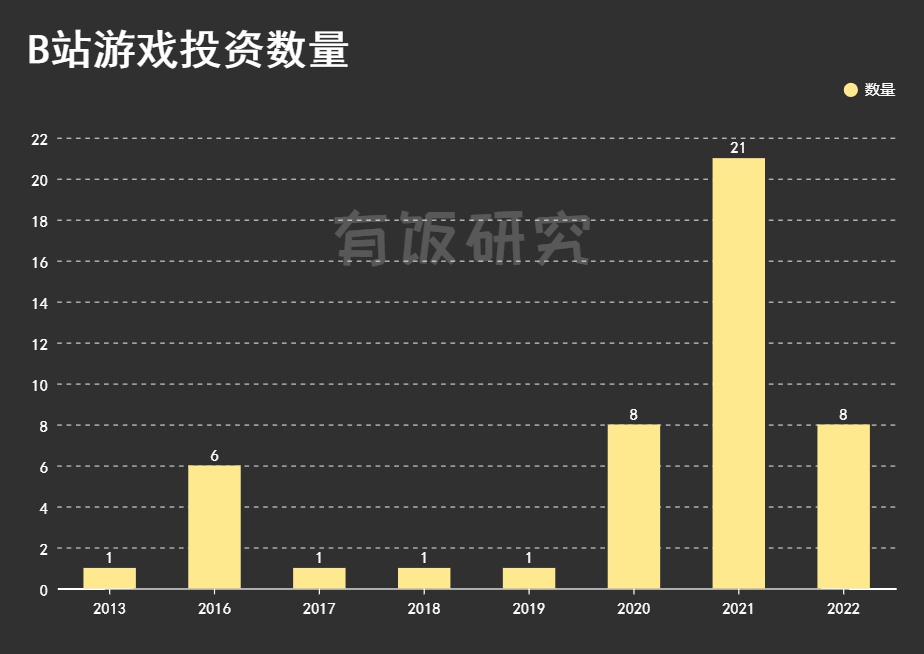

公開信息顯示,截至2022年10月,B站在游戲領域進行了大約47次投資,投資企業共43家,數量僅次于騰訊和網易。

(圖源:有飯研究)

從時間來看,B站進行游戲投資最多的一年是2021年,達到了21次。

從金額來看,投資金額最高的年份是2021年,分別向心動網絡、中手游、青瓷數碼投資了8.82億元、6億元、1.01億元。

此外,在2022年的前四個月時間里,B站進行了14個對外投資,其中有7個是游戲項目。

可以說,B站把絕大部分錢都燒在了游戲上。

值得注意的是,2018年B站的游戲營收達29.36億元,占全年營收的71%,被業內人士稱為“披著彈幕視頻網站外衣的游戲公司”。

但是,從2019年開始,B站的游戲業務的營收占比就一路下滑,截至2022前三季度占比只剩25%。

到了2020年年底,B站的增值業務(直播和大會員)營收以12.47億元首次超過游戲業務營收,成為B站最大的收入來源。

尤其在直播方面,B站的表現相當亮眼。

財報顯示,B站第三季度的直播增值收入22億元,同比增長15.8%;前三個季度,其直播業務營收同比增長了30%。

直播逐漸成為了B站的第二增長曲線,正為其商業生態建設添磚加瓦。

同時,廣告業務也成為了B站增速最快的業務之一。

2022年前三個季度,廣告業務在總營收中的占比超過20%,成為僅次于增值服務的第二大收入板塊。

去年雙11當天,B站廣告收入同比增長47%,表現相當出彩。

從中不難看出,增值服務和廣告業務開始逐漸承擔起B站的增長重任。

收入方面,B站的游戲收入也大幅度下滑,截至2022年第二季度,環比下降22.8%,為近 6 個季度以來最高降幅。

不過,2022年第三季度,B站的游戲營收達到了14.7億元,較2021年同期增加了6%。

此外,近日披露的數據中,2022年前9個月,B站移動游戲業務的凈營業額同比增長2.1%至38.75億元,主要是由于推出了新的移動游戲。

可以說,被視為B站商業化核心的游戲業務,目前仍然具有很大的不確定性。

但不管怎樣,游戲業務仍是B站的重要收入來源,將其業務匯報線,調整至CEO陳睿,也是為了強調它的主業定位,找到新的變現出口。

三、B站的商業化遠未成熟

B站的商業化還沒走出僵局。

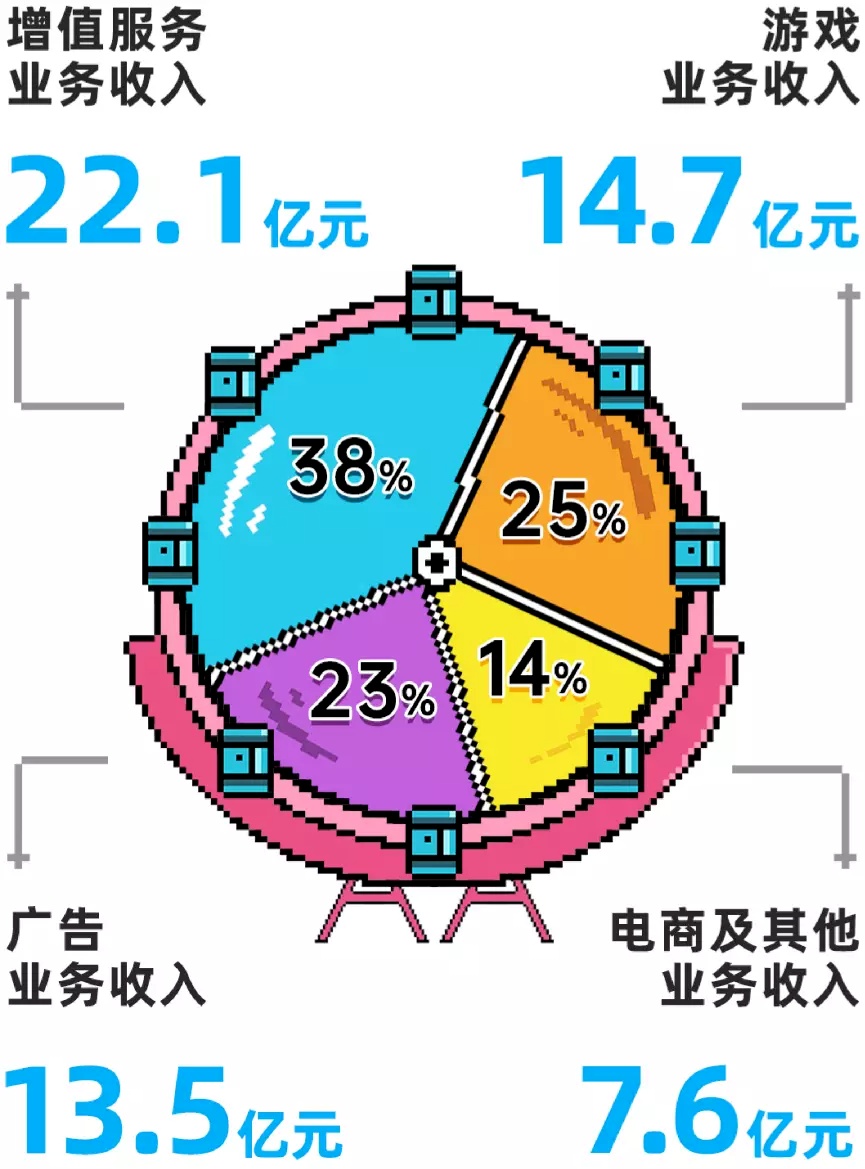

B站共有4大核心業務板塊,分別是移動游戲、增值服務、廣告、電商及其他。

前面談到,移動游戲業務的增長走向疲軟,增值服務和廣告業務成為了主要收入來源,那么電商及其他方面表現得如何呢?

財報顯示,B站的電商及其他業務在2022年前三個季度僅貢獻了12.4%的營收。

顯然,B站的電商及其他業務尚不穩定,暫時無法扛起增長大旗。

事實上,回顧B站的電商之路,也不難發現,它的起步早,但腳步卻比其它內容平臺要慢上許多。

2014年,B站從二次元游戲切入,開始在平臺上為第三方開發商分發游戲。

2017年,B站上線會員購,正式開始布局電商業務。

與此同時,B站在會員購中上線了盲盒平臺“魔力賞”。

目前,“魔力賞”的營收已占到B站電商營收的80%,儼然成了平臺賣貨的一個重要渠道。

2021年到2022年,B站加快了電商布局,先后上線“小黃車功能”、“選品廣場”和購物分區。

2022年雙11,推出“直播電商UP主招募激勵計劃”,正式入局直播帶貨,在電商領域邁出了重要的一步。

很明顯,近兩年來,B站在電商領域的動作,遠比之前要頻繁。

這些行動也說明了,B站做電商并非跟風,而是一步一步,循序漸進的結果。

從電商平臺來看,快手和抖音的成功,說明了內容平臺做電商大有可為,尤其在直播方面,B站有經驗和能力,完全有可能打造出獨特的直播帶貨模式。

不過,跳脫出電商領域,從整個商業化層面看,B站的情況并不不容樂觀。

作為連接內容、內容創作者與用戶的平臺,B站需要創作者提供優質內容,才能吸引更多的用戶進行消費。

也就是說,B站的商業化始終需要依靠UP主和用戶。

單從UP主角度看,優質內容的生產動力來自兩個方面,一個是良好的平臺氛圍帶來的社交激勵,一個是商業化帶來的金錢激勵。

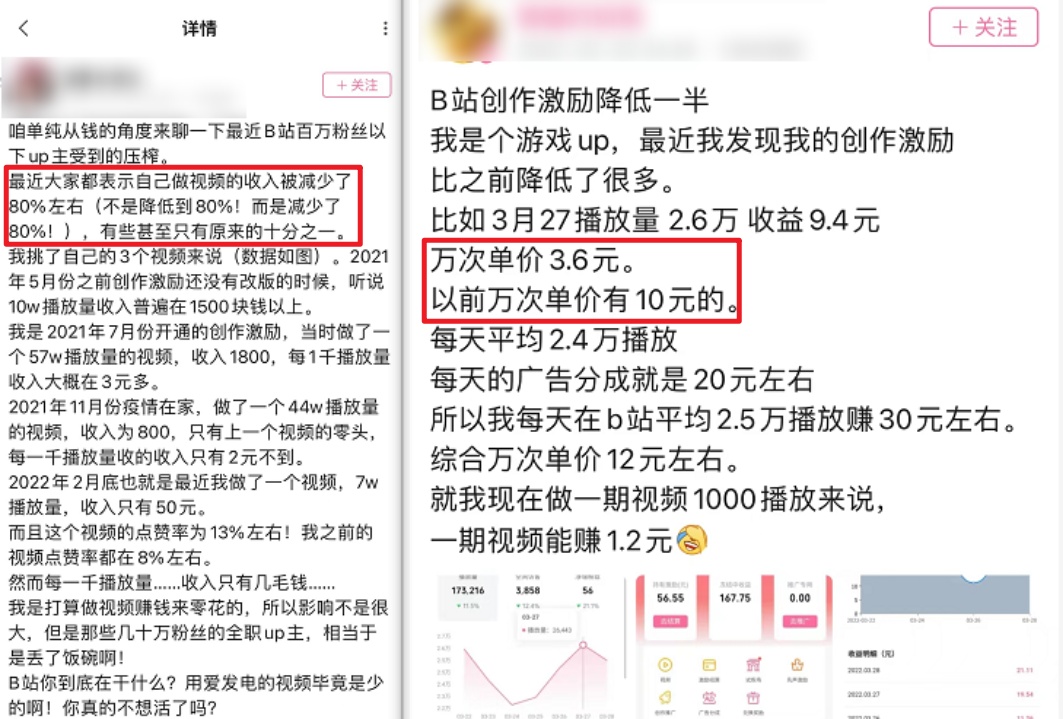

值得注意的是,近兩年來,B站用戶不斷增加,導致站內生態環境惡化,大量頭部UP主自出圈之后,迫于輿論壓力不得不開啟評論精選功能,這也勸退了大量愿意“用愛發電”的創作者。

另外,B站如今迫于虧損壓力,正在縮減成本,此前降低創作收益,導致簽約UP主提前解約的事件在站內鬧得沸沸揚揚,這也說明了“用錢發電”也不再具有吸引力。

這就意味著,B站的內容供給跟不上用戶增長,也就是說,目前,B站缺乏優質的內容,商業化變現的難度還在不斷加大。

目前,B站通過投資和自研游戲、發力電商、自制內容等方式進行商業化,卻始終沒能取得很好的效果。

未來,B站能否走出困境,找到商業化的解藥,依舊很難說。