即時零售大爆發,實體店的機會終于來臨

1.實體店逆勢反彈,即時零售大爆發

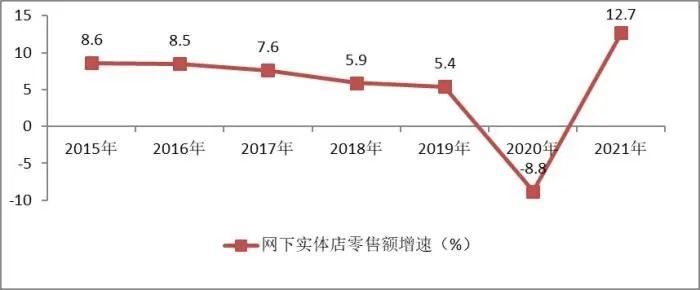

隨著電商零售的增長速度放緩,一個不同尋常的現象出現了。

8月23日,中國商業聯合會、中華全國商業信息中心發布《2021年度中國零售百強分析》數據顯示,傳統電商零售增速出現下降,實體店消費卻逆勢增長。

以阿里京東這個兩個電商龍頭為例,最新一個季度,阿里中國數字商業板塊收入同比下降1%,第二季度京東商品收入增速同比增長2.9%。電商增速放緩已成現實。

而在《2021年度中國零售百強分析》中,線下實體零售的增速進一步提高,從此前-8.8%的同比增速,上漲至12.7%。

這清楚地證明了傳統零售在社會消費中的基石作用。在這樣的背景下,被視為實體零售轉型“救命稻草”的即時零售,就成了各大電商平臺的重點戰略。

京東CEO徐雷就在財報電話會議上透露,京東會持續將同城零售視為重要業務。京東做同城零售的初心是以更創新的方式去服務用戶,同城零售增長的背后是新的消費方式的涌現。

除了京東之外,美團和阿里也提高了對即時零售的重視。餓了么在今年上半年推出自營的“全能超市”項目。

美團認為,即時零售已成為一種新的在線購物方式,今年二季度,美團即時配送訂單數增長至41億筆

值得注意的是,不僅是電商大廠在戰略層面布局即時零售,近一段時間以來,在整個社會面上,對即時零售的討論也越來越多。

上個月,商務部發布了《2022年上半年中國網絡零售市場發展報告》,首次明確提及了“即時零售”的概念,點出了即時零售在線上線下渠道趨向深度融合中的關鍵作用。

8月份,央視新聞頻道用近10分鐘的專題報道,全面解讀了即時零售。案例中的90后老板借助即時零售實現了月銷100萬的逆襲。

圖源:央視新聞頻道

此外,還有更多品牌和實體零售店,宣告入局即時零售賽道。8月3日,蘋果中國官網上線 Apple Store 零售店 " 閃購 " 服務;8月12日,羅森中國事業推進總部總經理指出,即時零售為實體門店帶來新增量。

開店2.8萬家的便利店7-Eleven,其中國新任掌門人嚴茜此前也曾表示,未來將在外賣等即時零售戰略上重點發力,宣布擁抱即時零售新業態。

隨著更多玩家的入局,即時零售越發深入人心,整個市場開始出現大爆發。

此前我們一般會把京東旗下的達達配送、美團的騎手以及順豐同城都視為即時零售的有力競爭者,但實際上,他們扮演的角色只是即時零售中的一環“即時配送”而已。

對于即時零售來說,除了配送之外,還有諸多難題需要在本地實體店破解。

2.本地供給決定未來,成敗在此一舉

關于即時零售的難點,業內有一句準確的描述,“履約配送只是基礎,本地供給決定未來“。

和大多數人想象的不一樣,即時零售雖然類似于“送外賣”,但作為一種零售商業形態,它其實代表著平臺要在本地實體,重新打造一條完整的供應鏈體系。

除了外賣小哥的送貨到家之外,還有倉儲庫存、揀貨效率、產品種類等一系列難題,本地供給決定著即時零售發展的上限。

因為即時零售也屬于零售,本質上仍然是以服務用戶需求為核心的。相較于傳統零售和電商零售,即時零售十分依賴消費者附近實體門店里的商品供給。

舉個例子,當消費者急需一瓶水時,附近的實體門店一般都有提供,可以順利完成消費。但如果消費者需要一件外套,一條皮帶時,即時零售還能夠滿足嗎?

注意,本地供給不僅解決“有無”的問題,還可以解決價格難題。如果用戶附近有不止一家門店可以提供同一類產品,用戶就有了比價和挑選的購物體驗,在供需充分競爭之下,就有可能出現更優惠的價格。

這是從用戶體驗的角度來談本地供給的重要性,從平臺和商家的角度我們還可以看到整條供應鏈中的更多難題。

首當其沖的就是倉儲。實體門店,乃至夫妻小店普遍采用以店代倉的形式,這種模式并不是不能用,但相較于電商平臺的規模化倉庫,倉儲的規模、產品的數量、科技程度以及倉儲的成本,都是難題。

隨著倉儲,又順勢帶來第二個難題,揀貨。這個環節和送外賣中“商家備餐”的過程十分類似,而對于實體門店來說,揀貨補貨的效率、增加的人工成本、對線下消費者購物體驗的影響,都是需要考慮的難題。

當然最重要的還是供給的豐富程度,這又與前兩者息息相關,本地供給的SKU數量多寡,會極大的影響倉儲以及揀貨的效率,從而進一步影響用戶體驗。

而對于消費者來說,如果這些環節做不好,他們在末端感受到的體驗就是送貨有點慢,因為揀貨慢;產品不夠多,因為倉庫不夠大;價格不便宜,因為上述都需要成本。

以京東達達為例,即時零售商戶門店問題訂單中大部分錯誤出在門店履約,例如漏揀錯揀、缺貨、揀貨超時等。

為此,京東達達順勢推出了倉揀配系統“達達優揀”,通過數字化解決方案,幫助門店解決問題,提升效率。據悉,商戶在應用達達優揀之后,揀貨時長降低15%,取貨時長下降23%,每小時揀貨速度提升18%。

為了解決倉儲和供給的難題,美團也開始為商家打造本地的閃電倉,類似于前置倉模式,位于消費者附近,但不針對線下銷售。據悉,美團閃電倉的產品種類數量比一般的便利店多一倍,但是卻能實現兩倍以上的客單價。

可以說,實現充分供給以及高效履約的背后,是一整套復雜的流程。即時零售不能只停留在“送得快”上,而是要通過對本地供給的深入布局,才能實現即時零售模式的大發展。

一句話概括,沒有實體門店的本地供給,再快的配送速度也是空轉。即時零售,成敗在本地供應鏈。

3.巨頭布局本地實體,即時零售將掀起戰略反攻

招商證券研報顯示,2025年,我國即時零售的規模有望達到10964億元,未來五年,年度復合增長率將達到36%。而艾瑞咨詢認為,至2025年即時零售規模將達到1.2萬億元。

隨著實體零售的恢復性增長,我們看到了作為社會商品消費基石的力量,而即時零售的出現,則讓我們看到了實體店“反攻”電商的可能性。

值得注意的是,京東旗下的即時零售平臺“京東到家”已經來到了盈利的大門口。據達達集團財報,第二季度京東到家年總交易額546億元,同比增長 68.9%,并且京東到家實現了業務直接利潤率轉正。

除了京東到家已經實現直接利潤率為正之外,美團閃購在2021年的GMV已經達到814億元,覆蓋2800個縣區市,合作商家達到236萬家。單從交易規模來看,穩居行業第一。

兩家平臺紛紛加碼即時零售,意味著一場暗戰正在爆發。據此前媒體報道,在美團內部早就將競爭對手從餓了么換成了京東。

對于消費者來說,有競爭其實是件好事,在他們競爭的過程中,逐漸有越來越多的實體門店進入即時零售賽道,“送萬物”的觀念越來越深入人心。

以3C品類為例,目前蘋果、華為等頭部品牌的所有線下授權門店、官方合作門店都已入駐京東到家。美團拿下了小米,3000家小米外賣店已經上線美團。

除了這些品牌便利店、3C數碼店等等,就連服飾門店、美妝品牌也開始入局了。據此前媒體采訪,母嬰和運動服飾也是小時購正重點拓展的品類。

比如服裝品牌優衣庫,就聯合順豐同城推出了“門店急送”服務,用戶在手機下單后,優衣庫會通過順豐同城騎手,將商品送貨上門。

從巨頭們的布局來看,他們顯然已經意識到本地供給的重要性,不斷發力更多品類商家,扎根本地實體。因為即時零售供給的效率,供給的豐富程度,供給的價格,都要根植于本地,這就要求平臺必須深入實體。

有趣的是,對于實體門店來說,在經歷了十余年電商的沖擊之后,即時零售給他們帶來了一個戰略反攻的機會。雖然從成交體量來說,這種說法有些夸張,但其中蘊含的市場信心,才是關鍵。

總的來看,即時零售正在迎來大爆發,深入布局本地供應的巨頭們,無疑開啟了一個零售的新時代。