極兔速遞Q1包裹量50.32億件 同比增加48.5%

極兔速遞發布了2024年第一季度經營數據匯報,包裹量大漲。

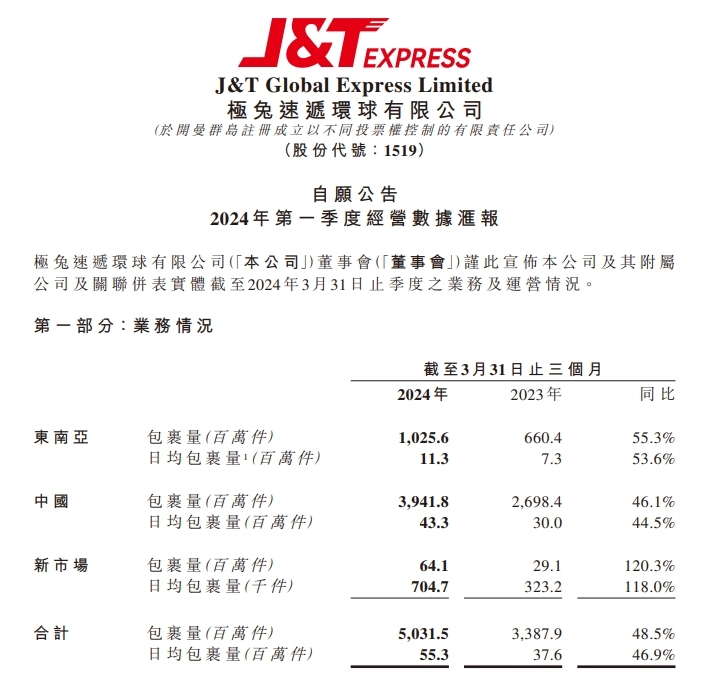

2024年第一季度,極兔速遞實現了包裹量50.32億件,同比增長48.5%,日均包裹量達到了5530萬件,同比增長46.9%。其中,中國包裹量達39.418億件,同比增長46.1%,日均包裹量達4330萬件,同比增長44.5%。

同期,東南亞包裹量達10.256億件,同比增長55.3%,日均包裹量達1130萬件,同比增長53.6%;新市場包裹量達6410萬件,同比增長120.3%,日均包裹量達70.47萬件,同比增長118.0%。

圖源:港交所

極兔于2020年開始進入中國市場,憑借“義烏8毛發全國”的優勢,極兔僅用10個月時間,就拿下了2000萬單的日單量。

去年10月27日,極兔在港股掛牌上市,發行價為12.00港元/股,是2023年港股市值最大IPO。上市當天收盤,極兔以發行價12港元/股平收,總市值1057.46億港元。到12月底,極兔市值甚至反超中通,來到1300多億港元,僅次于順豐國內排名第二。

從上市到去年年底,極兔的市值和股價均保持上漲勢態。1月4日市值為1442億港元,1月25日達到最高點的1443.43億港元。同時1月份以來,股價保持在15港元/股到16港元/股左右。直到2月份以后,極兔股價大幅下滑。截至2024年4月8日,極兔股價為10.02港元/股,市值跌至882.98億港元。

圖源:百度股市通

招股書顯示,在非國際財務報告準則下,2020年至2023年上半年,雖然營收持續增長,但極兔經調整凈利潤虧損分別達到4.76億美元、11.78億美元、14.88億美元、2.64億美元。三年半時間,極兔累計虧損金額超34億美元,折合人民幣約為248億元。

招股書解釋稱,虧損主要系三方面原因,一是中國區業務,通過打價格戰擴大市場份額導致;二是跨境業務,及2022年擴展至新市場導致成本增加;三是收購百世快遞導致成本增加。

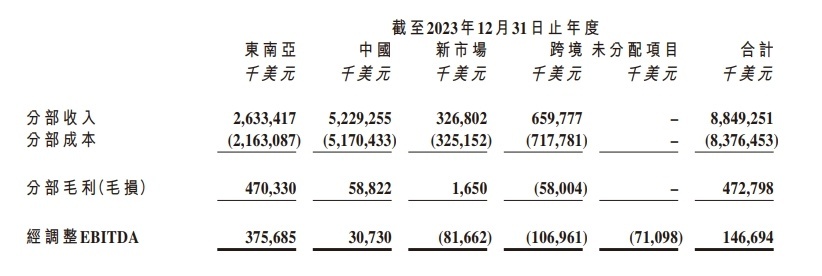

此前極兔速遞公布的2023年財報顯示,極兔中國業務開始賺錢。極兔速遞2023年全年總收入為88.49億美元,較2022年全年的72.67億美元,同比增長約22%。公司全年共計處理188億個包裹,較2022年的146億個包裹增長29%。全年毛利和經調整稅息折舊及攤銷前利潤(EBITDA)首次轉正,分別為4.73億美元和1.47億美元。其中,中國市場毛利和經調整EBITDA均首次轉正。

從收入貢獻來看,中國和東南亞市場仍是極兔增長的大頭。2023年全年,極兔中國區的收入為52.29億美元,占總收入比重約59%;自東南亞的收入為26.33億美元,占比約29.75%;目前新市場以及跨境業務對極兔總收入影響不太大。

極兔速遞2023年財報圖源:港交所

此外,極兔2023年的單票毛利正在提升。2023年,極兔速遞中國業務單票分揀成本由2022年的0.08美元下降至2023年的0.06美元;單票運輸成本由2022年的0.09美元下降到2023年0.07美元;2023年單票派件成本為0.20美元,與上年同期持平,成本控制能力持續提升。

雖然說中國業務開始賺錢,但極兔還需要找到新的造血能力。去年年底,極兔速遞在組織架構以及人事任命方面進行了調整,為了精細化運營,將集團和中國業務劃開管理。

中國區迎來首位CEO,由極兔創始團隊成員、原集團市場營銷部總監劉偉擔任,負責國內市場快遞業務,向極兔速遞集團執行總裁樊蘇洲匯報。此前中國區沒有CEO,由集團執行總裁樊蘇洲負責。