光云科技上半年營收2.33億元 中小商家SaaS產品抖音收入增長57.32%

8月29日消息,光云科技近日發布2023年半年度報告。該公司是電商SaaS企業,核心業務是基于電子商務平臺為電商商家提供SaaS產品,在此基礎上提供配套硬件、運營服務及CRM短信等增值產品。

公司主要產品及服務包括以超級店長、快遞助手、快麥ERP、快麥小智客服機器人、深繪美工機器人等為代表的電商SaaS產品、以快麥電子面單打印機為主的配套硬件、以快麥電商為代表的運營服務及以營銷目的為主的CRM短信等,公司根據電商商家的業務流程提供了各類目電商SaaS產品及服務。

光云科技2023年半年度報告截圖

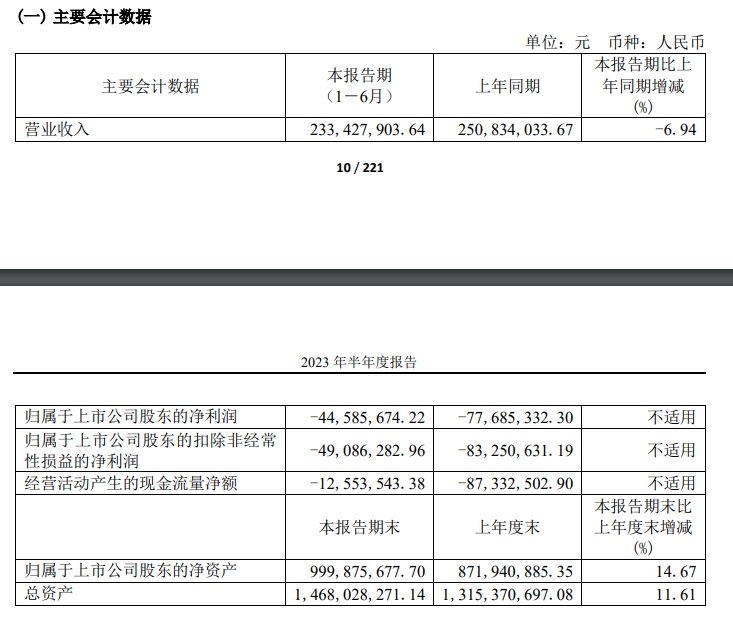

報告期內,光云科技實現營業收入23,342.79萬元,同比下降6.94%;主營業務收入23,322.82萬元,同比下降7.02%,歸屬于上市公司股東的凈利潤同比減虧3,309.97萬元,減虧收窄42.61%,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比減虧3,416.43萬元,減虧收窄41.04%。

上半年公司通過優化業務及人員結構,強化精細化管理,經營活動產生的現金流凈額1,255.35萬元,上年同期經營活動產生的現金流凈額-8,733.25萬元,同比減少流出85.63%。

報告期內,歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經常性損益的凈利潤均較上年同期有所回升、虧損收窄,主要是由于以下原因:2023年上半年度,公司持續圍繞著大商家戰略,從各個維度不斷進行精細管理,全力推進大商家電商SaaS產品戰略提速,大商家相關SaaS業務均取得了穩步增長;SaaS新項目經過在產研及市場開拓方面的不斷投入,產品功能及穩定性逐步完善,客戶滿意度和市場認可度不斷提升。

光云科技2023年半年度報告截圖

同時,面對外部激烈的市場競爭環境,公司及時進行政策調整,聚焦主營業務,優化人員結構,精細管理,使得本期各項費用開支較上年同期有所下降,2023年上半年較去年同期整體成本下降明顯。其中,管理費用較上年同比減少2,017.95萬元,降幅為33.19%,銷售費用較上年同比下降704.97萬元,降幅為7.87%。

非經常性損益方面,理財產品投資收益較去年同期減少約184.09萬元;政府補助較去年同期增加92.27萬元。經營活動產生現金凈流出1,255.35萬元,較去年同期減少流出7,477.90萬元,主要系上述各項成本費用下降所致。歸屬于上市公司股東的凈資產較上年期末增加14.67%,總資產較上期期末增加11.61%,主要系本期增發所致。

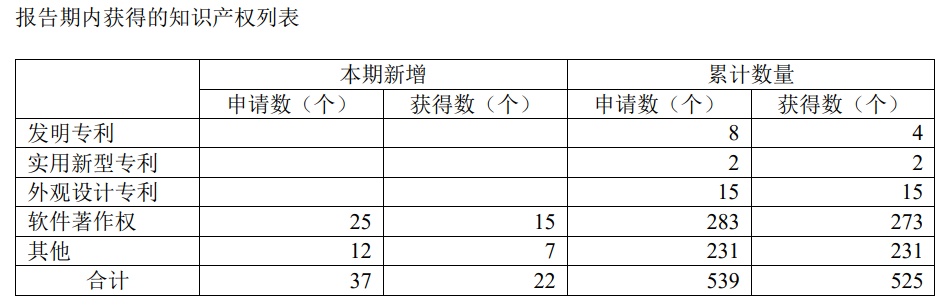

公司在電商SaaS領域內持續進行技術創新。報告期內,公司新獲得軟件著作權14項。截至2023年06月30日,公司累計申請發明專利8項,其中已獲得4項;累計申請軟件著作權283項,其中已獲得273項;累計獲得商標231項。截至2023年6月30日,公司研發人員為491人,占公司總人數的25.99%。其中,具有本科以上學歷的研發人員356人,占研發人員的72.51%。

光云科技2023年半年度報告截圖

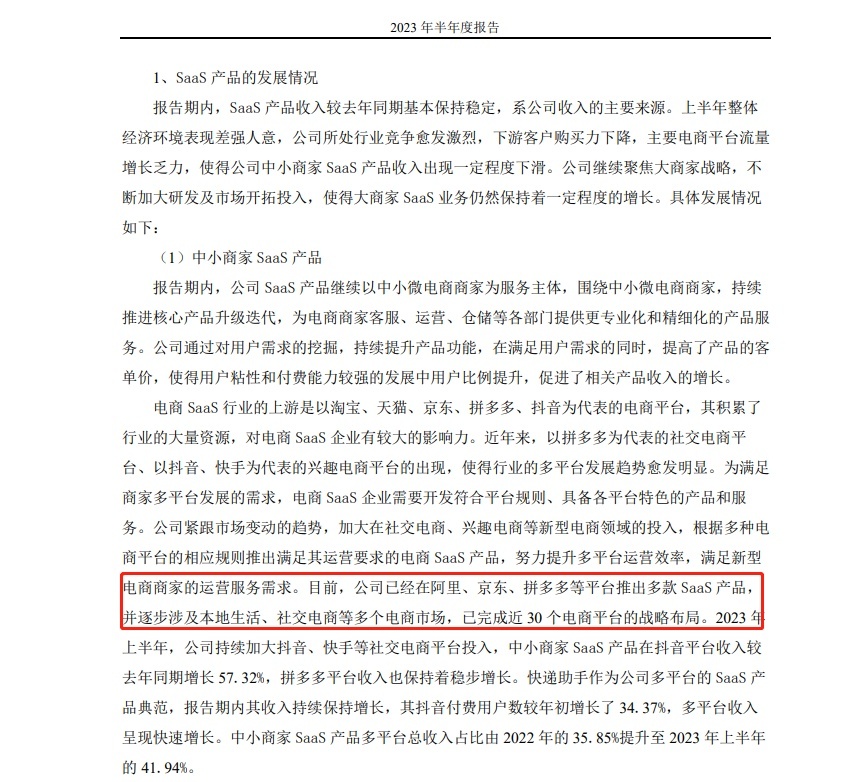

目前,光云科技已經在阿里、京東、拼多多等平臺推出多款SaaS產品,并逐步涉及本地生活、社交電商等多個電商市場,已完成近30個電商平臺的戰略布局。2023年上半年,公司持續加大抖音、快手等社交電商平臺投入,中小商家SaaS產品在抖音平臺收入較去年同期增長57.32%,拼多多平臺收入也保持著穩步增長。

快遞助手作為公司多平臺的SaaS產品典范,報告期內其收入持續保持增長,其抖音付費用戶數較年初增長了34.37%,多平臺收入呈現快速增長。中小商家SaaS產品多平臺總收入占比由2022年的35.85%提升至2023年上半年的41.94%。

2023年上半年公司大商家業務整體營收較去年同期保持穩步增長,公司核心大商家產品(主要包括快麥ERP、深繪美工機器人、快麥小智客服機器人、巨沃WMS、跟單寶等產品)收入相較去年同期增長21.26%。

光云科技2023年半年度報告截圖