余額寶上線十年,為用戶賺了3867億元

1.余額寶上線十周年

近兩三年來,基金逐漸成為年輕一代新的社交話題,大家見面的第一句話,不是問“你吃飯了嗎”,而是“今天你買基金了嗎”。

對這些年輕人來說,購買基金似乎已經成為一種潮流。

與此同時,隨著理財收益率呈現下滑趨勢,流動性強、風險性小的貨幣基金產品越來越受投資者所喜愛。今年1月,我國貨幣基金規模增加了1.08萬億元,截至2023年4月,貨幣基金份額達到11.47萬億,較3月份的10.94萬億增加0.53萬億,整體規模呈現上升趨勢。

在這種背景下,支付寶于2013年推出的余額寶憑借其穩固的收益表現、方便快捷的存取方式,成為當下眾多互聯網用戶理財的首選工具,甚至被譽為“國民理財神器”。

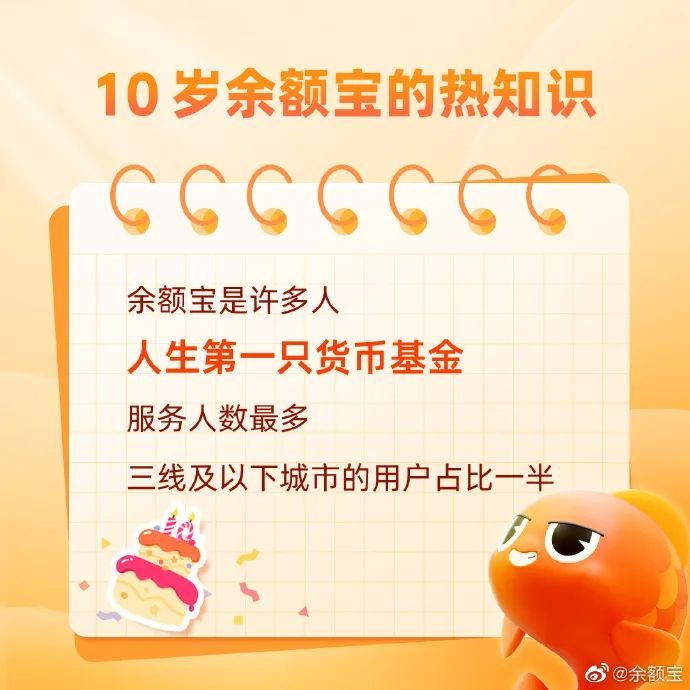

余額寶官方數據顯示,截至2023年5月1日,余額寶十年間累計為用戶賺的收益超3867億元,相當于每天為國人賺了1億零花錢,成功實現一天一個小目標。

(圖源:余額寶)

目前余額寶已接入34只貨幣基金,接入的基金平均規模上漲80倍,7日年化收益率從1.8%至2.2%不等,用戶可以自行選擇喜歡的基金進行更換,最終拿到滿意的收益。

猶記得2013年6月13日,余額寶橫空出世,首創了貨幣基金“1元起購、隨時可贖回”的模式,并迅速走紅,正式開啟了“互聯網金融元年”。

要知道,2013年之前,可供國人選擇的理財產品并不多,尤其貨幣基金更是因為申報門檻高、接觸渠道少,致使其大眾認知度不高。

但自從余額寶誕生后,大眾對理財的認知逐漸清晰,許多從未接觸過理財產品的用戶逐漸開始產生理財的觀念和興趣,這也為余額寶積累了一大批用戶。

2013年底,余額寶用戶數量為4303萬人;2014年底,余額寶成立一年半年時間,用戶數量達到1.85億人;截至2015年末,余額寶的用戶數量達到2.6億人,同比上年增長42%,蟬聯全球單只基金的用戶數冠軍。

站在用戶角度看,余額寶不僅理財門檻低,可以靈活取用、逐日計算收益,還擁有良好的流動性和較低的風險,能夠最大限度地滿足用戶對小額理財的需求。數據顯示,目前余額寶三線及以下城市的用戶占比一半,人均持倉金額不到7000元。

(圖源:余額寶)

值得一提的是,余額寶剛上線的時候,其年化收益率一度達到6%,遠超銀行活期存款利息。但隨著市場利率持續下調,余額寶收益率已經下滑到2%左右。

截至2023年6月13日,余額寶對接的貨幣基金中,有超20只理財產品最新7日年化收益率低于2%,占比超半數。其中,余額寶最大的貨幣基金天弘余額寶的7日年化收益率僅為1.7270%,萬份收益為0.4641元,并不算高。

但即便如此,相較于市面上活期存款的收益率,余額寶的收益依舊位居前列,對小額投資者仍充滿吸引力。

從表面上看,雖然余額寶只是一款收益不高且平平無奇的貨幣基金,但從實際上看,余額寶的渠道優勢和規模優勢明顯,很難找到可替代的產品。

就現在而言,作為主打小額惠普的現象級理財產品,余額寶始終配得上用戶的信賴和支持。

2.零錢理財產品層出不窮

從宏觀視角看,余額寶是互聯網金融行業的引領者,自余額寶出現后,各種類似的互聯網金融產品開始如雨后春筍般出現,市場競爭日漸白熱化。

2014年,京東金融基于京東賬戶體系的承載體—網銀錢包推出了“小金庫”服務,可直接用于京東渠道的消費場景,如京東商城購物、購買貨幣基金等。

自小金庫上線以來,其理財收益一直位列前茅,不僅超過同期大部分“寶寶類產品”,其發展勢頭也不容小覷。去年雙11大促期間,京東小金庫的日均新用戶同比增長108%,在商城消費額相較上年同比增長93%,增速相當迅捷。

除了支付寶和京東,微信也在悄然進行互聯網金融生態的布局。2017年,微信零錢通開放公測,此后用戶可以將微信零錢或銀行借記卡資金轉入零錢通,在進行微信支付的同時,獲得相應的理財收益。

此外,零錢通支持用戶自動獲取理財收益,最低1分錢起購,可隨時申購贖回,使用門檻相當低,整體與余額寶的相似度極高。

在余額寶、小金庫、零錢通這些互聯網金融產品的帶領下,布局零錢理財產品逐漸成為行業共識,各大銀行也開始加速入局。例如,招商銀行推出的“朝朝寶”、工商銀行推出的“天天盈”、中信銀行推出的“零錢+”和“活錢+”等產品,不僅可以用于轉賬、支付等各類場景,還能收獲比活期存款更高的利率。

今年4月,蘋果與高盛銀行合作的AppleCard高收益儲蓄賬戶Apple Savings正式上線,這款互聯網金融理財產品被稱之為“蘋果版余額寶”,其年化收益率高達4.15%,超過國內絕大多數貨幣基金產品。

但“蘋果版余額寶”也有一個很大的缺點——靈活性較差,提現時間能達到5天左右。單從事件本身來看,蘋果渴望拓展金融增收渠道的野心徹底暴露。

3.互聯網金融進入精細化競爭階段

眾所周知,投資有風險,理財需謹慎。

最近幾年,互聯網理財市場的收益持續波動,總體呈現出下滑趨勢。數據顯示,2021年,理財產品年內累計創造收益近萬億元,各月加權平均年化收益率最高為3.97%,最低為2.29%。

但到了2022年,財產品累計為投資者創造收益8800億元,平均收益率僅為2.09%,各月度理財產品平均收益率為2.09%,創下近年來新低。

在這種背景下,不同于股票、混合類基金等投資范圍和投資風險較大的理財產品,以余額寶為代表的互聯網金融產品卻依舊能夠持續為用戶賺取收益,主要憑借的就是螞蟻集團對互聯網金融產品的創新和用戶體驗的提升。

截至2022年,支付寶與超過300多家銀行、基金公司、證券公司等金融機構達成了合作,為投資者提供超過6000種理財產品,涵蓋銀行存款、定期養老險、各類基金等種類。

除此之外,螞蟻集團還降低了支付寶的支付門檻和成本,以及網商銀行中小微商家獲得貸款的門檻和成本。

綜合來看,螞蟻集團正是通過對各種互聯網產品進行創新,讓更多用戶獲取到更加全面的服務,將惠普概念刻入大眾的腦海中,才得以帶動互聯網金融行業走向成熟。

螞蟻集團的種種布局也表明,強化互聯網金融產品的精細化運營已經成為互聯網金融行業的關鍵,接下來企業仍需發揮理財業務的特點和優勢,持續放低門檻,為用戶提供更好的服務。

誠然,如今互聯網金融行業邁入下半場,流量紅利見頂,獲取用戶的難度顯著增大。但只要互聯網金融產品不停止創新,仍然會有機會改變行業現狀,讓賺錢效應持續發散。