拼多多上線本地生活業務,首頁低調引流推廣

1. 拼多多主站,開始布局本地生活

拼多多的本地生活野心,已經藏不住了。

近日,拼多多App悄然上線本地生活板塊,但隱藏較深,位于首頁的“充值中心”內。

(截自拼多多)

乍看之下,“充值”和“本地生活”似乎八竿子打不著。但考慮到餐飲優惠券(代金券)也是預消費的一種,被納入充值板塊倒也有些合理。

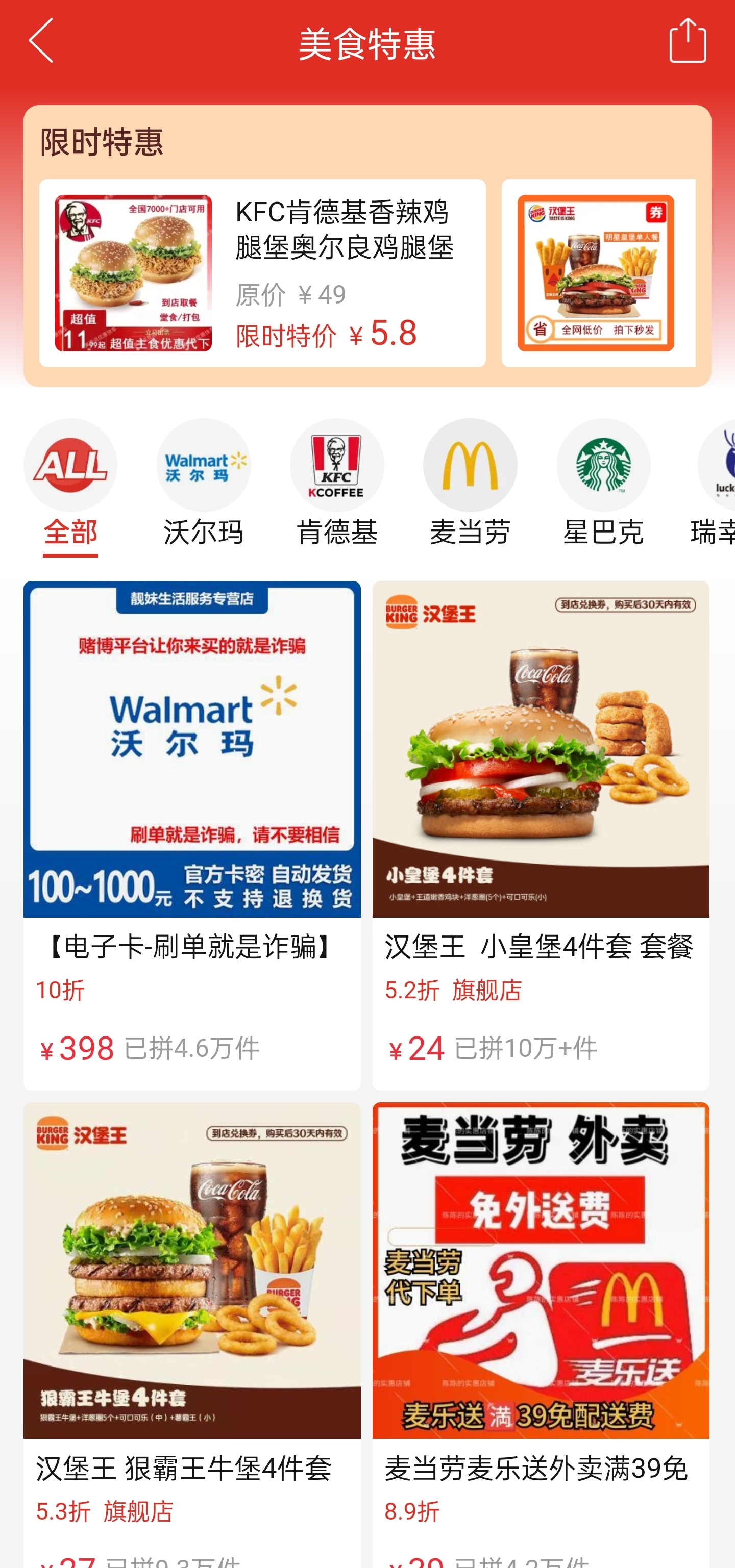

進入本地生活詳細頁面后可以看到,該板塊主要提供餐飲優惠券,以及代下單到店自取等服務。覆蓋范圍集中在沃爾瑪、肯德基、麥當勞、星巴克、喜茶等連鎖餐飲/商超品牌。

值得注意的是,優惠券的提供方,既有品牌官方旗艦店,也有第三方商家。換而言之,該板塊本質上是拼多多對站內餐飲代金券商品的一次整合。

(截自拼多多)

依靠這一模式,拼多多并不需要投入太多資源。對于商家們而言,這也給了他們更高的自由度。比如通過部分商家提供的代下單服務,你甚至可以直接在拼多多“點外賣”,坐等送餐上門。

顯然,這也給拼多多從實物電商延伸至服務電商,留下了充足的想象空間。

而整體來看,拼多多App內的本地生活業務,目前僅限于餐飲代金券,暫未涉及酒旅、娛樂等業務。

因為本質上來說,拼多多這次只是做了資源整合的工作,并沒有真正“親自”下場做本地生活,當然也沒有進行針對性的招商工作。

同時,也有接近拼多多的人士透露,其本地生活業務還只是試水探索,不意味著拼多多會將其作為一個大的業務去做,就像早年在拼多多內孵化多多旅游一樣,如果進展不太順利,會及時停止業務的探索。

該人士還表示,此次上線本地生活專區,是為了更好地整合拼多多內銷售本地生活商品的商家,為他們提供新入口,創造訂單機會。從拼多多的角度看,則是為了豐富其服務體系所做的一次嘗試。

而無論拼多多這次是否選擇“All in”,其對于本地生活流露出的興趣早已昭然若揭。

2. 快團團沖鋒陷陣,拼多多錯位競爭

早在多年以前,拼多多剛起勢的時候,就常常被拿來跟美團做對比:這二者的主要商業模式都是“團購”,只不過前者是“團”實物商品,后者是“團”生活服務。

也是因此,外界早就開始好奇,二者是否會在團購領域出現直接競爭。

2018年,黃崢在接受《財經》專訪時曾正面回答過這個問題:“拼多多目前沒想做服務電商,因為實物電商已經足夠大。”“服務電商是流量思維,即流量灌進來,用不同的服務去消耗這個流量。如果我們還在用流量化的觀點去做后流量時代的事情,肯定會掛掉的。”

換而言之,當時的拼多多,主要精力還是用在實物電商,未對本地生活業務產生太多想法。

但是到了2020年,“多多買菜”和“美團優選”橫空出世,拼多多和美團終于在社區團購領域迎來了正面較量。

也是這一年,拼多多首次推出機票、旅游等服務,和美團的OTA業務產生重疊。但后續因為內部關注和投入較少,這部分業務至今也未有太多反響。

直到今年,拼多多旗下社群團購工具“快團團”另辟蹊徑,正式殺入美團腹地。

(圖源:億邦動力)

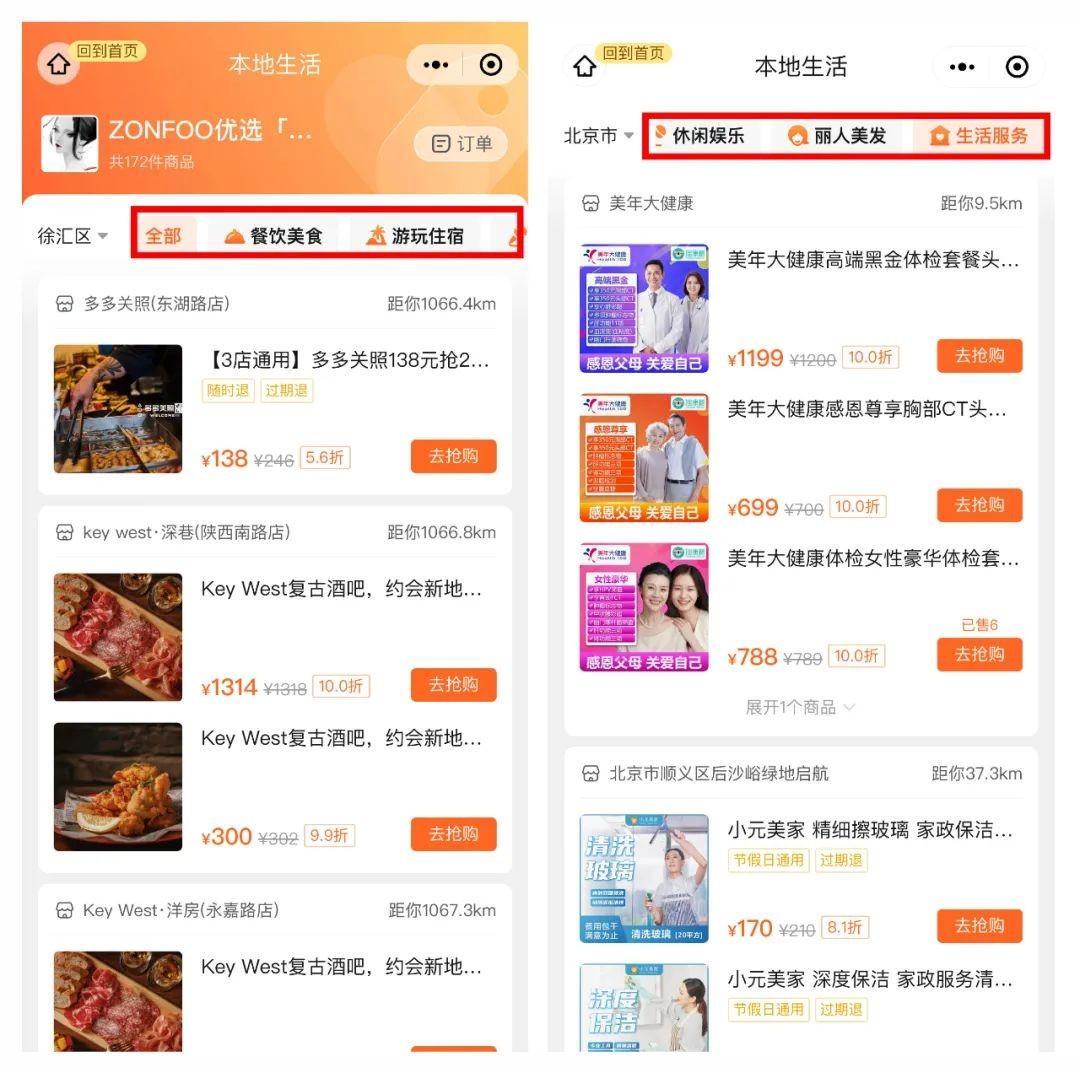

3月,快團團開始招募本地生活服務商,邀請餐飲、娛樂、麗人和住宿四大品類本地商家入駐。

據悉,快團團官方僅向商家收取0.6%的技術服務費。至于商品的具體定價、團長傭金等等,都由商家自行決定。與美團等平臺動輒10%以上的抽傭相比,快團團顯然對商家們有著足夠的誘惑力。

此外,為了在前期吸引更多商家入駐。快團團還宣布對早期入場的商家提供客服、流量、選品等方面的扶持。

今年5月,快團團小程序內已經批量上線本地生活商品,使用方法和美團等平臺相似,都是先買券再到店核銷。

據統計,入駐快團團的本地生活品牌,在6月就已超過90家,且囊括了餐飲美食、游玩住宿、休閑娛樂、麗人美發等各個品類。

當然,由于本地生活業務容易受到空間限制,目前快團團的商品主要集中在上海、北京、深圳等地,其它地區少有觸達。

(圖源:億邦動力)

此外,如果將快團團本地生活商品和其它平臺對比,會發現其價格優勢十分明顯。

一方面,是因為快團團官方只抽取0.6%的技術服務費,商家的主要推廣成本用于服務商抽成和團長抽傭。這一具體比例可以協商制定,比如一些服務商就建議團長只抽取2%的傭金,保證商家投入成本能控制在15%以內。

與此同時,依靠團長推廣的模式,本身也為商家節省了很多投流成本。

另一方面,商家也會對快團團商品進行定制。比如,一款和美團看似一樣的商品,在快團團雖然價格更低,但可能在服務時長、服務范圍等方面打了折扣。如此一來,最終的實際推廣成本可以做到遠低于訂單銷售額10%。

但無論怎么說,快團團都對本地生活商家有著足夠的吸引力——依靠團長銷量穩定、抽傭更低利潤有保證,在私域銷售還不會影響商家在其它渠道的價格體系……

截至目前,快團團的本地生活業務仍然處于試水階段。但其掘金私域的特殊打法,無疑已經成為了拼多多投向本地生活市場的一張王牌。

3. 本地生活的蛋糕,換一把刀來切

對于拼多多和淘寶的競爭,黃崢曾經直言:“我們與淘寶是錯位競爭,爭奪的是同一批用戶的不同場景,錯位才會長得更快,所以不存在打掉淘寶多少訂單。”

而在本地生活領域,拼多多在做的也是一樣的事:在公域場景已經有了美團,拼多多則通過快團團搶私域用戶。

錯位競爭,一直是拼多多秉持的生存之道。

如今拼多多主站上線本地生活入口,也是在電商場景,滿足用戶購買代金券的需求。入局的成本,則僅僅是對平臺內商家進行一次整合。

依照這一思路,淘寶和京東其實也隨時可以切入到本地生活市場,只是要看它們想不想。比如淘寶的充值中心,其實早就上線了“盡享特惠生活”板塊,專門售賣餐飲/商超卡券,以及旅游套餐等本地生活相關商品。

(截自淘寶)

甚至在這里還能看到美團的代金券等等,只是沒有將具體的餐飲團購套餐整合進來。另一邊的京東,在“小時達”板塊也早已上線了一系列同城服務。

除了貨架電商平臺以外,我們還看到拼多多通過私域、抖音快手視頻號通過短視頻/直播、小紅書通過圖文種草、微信通過小程序、高德通過地圖切入本地生活……

雖然目標一致,但是場景截然不同。“本地生活”這塊萬億規模的蛋糕,正在平臺們的錯位競爭中,實現更加細分的“切割”。